بالتحليل.. أهم تطورات الأسواق العالمية من 22 حتى 29 مارس 2024

نرصد بالتحليل والأرقام، خلال السطور القادمة، اليوم الخميس، نشرة دورية مختصرة؛ للتوعية بأهم تطورات الأسواق العالمية خلال الفترة من 22 مارس حتى 29 مارس 2024.

الأسواق العالمية

ارتفعت عوائد سندات الخزانة على مستوى معظم آجال الاستحقاق، خاصة سندات الخزانة قصيرة الأجل، وذلك خلال أسبوع التداول القصير مع إدلاء المسؤولين في بنك الاحتياطي الفيدرالي ببعض التصريحات التي مالت تجاه تشديد السياسة النقدية خلال هذا الأسبوع. ومن ناحية أخرى، أفاد رئيس مجلس الاحتياطي الفيدرالي، جيروم باول، يوم الجمعة أن بنك الاحتياطي الفيدرالي "ليس في عجلة من أمره" للبدء في خفض أسعار الفائدة بعد صدور بيانات مؤشر أسعار نفقات الاستهلاك الشخصي، وهو مقياس التضخم المفضل لدى بنك الاحتياطي الفيدرالي، والذي أشار إلى استمرار تراجع الأسعار.

وفي غضون ذلك، حققت غالبية مؤشرات الأسهم مكاسب، حيث وصل مؤشر ستاندرد آند بورز S&P 500 إلى مستوى قياسي جديد، حيث لا ترجع هذه المكاسب بشكل أساسي إلى تحركات نهاية هذا الربع المالي. ومع ذلك، تراجع أداء مؤشرات الأسهم التكنولوجية. وفيما يتعلق بالسلع الأساسية، ارتفعت أسعار الذهب إلى 2،230 دولارًا للأونصة، وهو مستوى قياسي جديد تم تسجيله نتيجة حالة عدم اليقين بشأن تحركات السياسة النقدية لدى بنك الاحتياطي الفيدرالي إلى جانب المخاطر الجيوسياسية. بالإضافة إلى ذلك، ارتفعت أسعار النفط وسط الجهود المستمرة التي تبذلها منظمة أوبك + للحد من الإمدادات، فضلًا عن المخاطر الجيوسياسية المتصاعدة.

سوق السندات

ارتفعت عوائد سندات الخزانة خلال معظم أيام هذا الأسبوع، حيث قلصت الأسواق توقعات خفض أسعار الفائدة هذا العام وسط تصريحات مسؤولي بنك الاحتياطي الفيدرالي التي مالت نحو تشديد السياسة النقدية. ومن الجدير بالذكر أن تصريحات باول جاءت بعد أن أظهر مقياس التضخم المفضل لدى بنك الاحتياطي الفيدرالي استمرار تراجع الأسعار بقياس شهري وسنوي. ومع ذلك، لم تتفاعل سندات الخزانة مع هذه التطورات نتيجة توقف التداول بسوق السندات احتفالًا بالجمعة العظيمة.

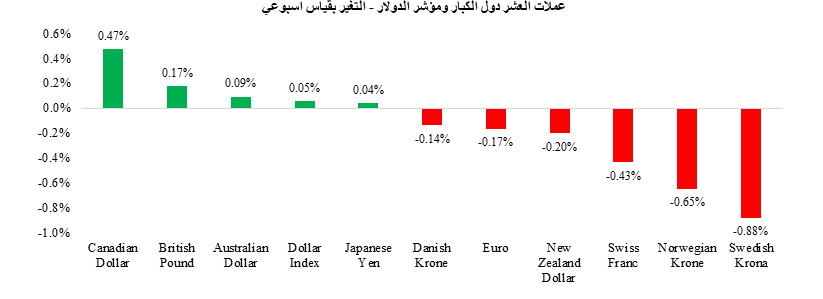

عملات الأسواق المتقدمة

حقق مؤشر الدولار مكاسب طفيفة خلال أسبوع هادئ، حيث ارتفع بنسبة 0.05% مسجلا مكاسب للأسبوع الثالث على التوالي. وصعد المؤشر نتيجة ارتفاع مفاجئ بالقراءة الثالثة للناتج المحلي الإجمالي عن الربع الرابع خلال يوم الخميس. ومع ذلك، جاءت المكاسب محدودة نتيجة حدوث انكماش غير متوقع في مبيعات المنازل بمطلع هذا الأسبوع.

انخفض اليورو بنسبة 0.17%، إذ تكبد المؤشر معظم الخسائر خلال يوم الخميس، حيث أثرت بيانات الناتج المحلي الإجمالي الأمريكي التي جاءت قوية على اليورو أمام الدولار الأمريكي. ومن الجدير بالذكر أن محافظ بنك فرنسا، فرانسوا فيليروي دي جالو، صرح أنه من المرجح أن يبدأ البنك المركزي الأوروبي في خفض أسعار الفائدة خلال فصل الربيع الحالي. وارتفع الجنيه الإسترليني بنسبة 0.17% مع قيام المستثمرين بتقليص بعضًا من رهاناتهم على خفض بنك إنجلترا لسعر الفائدة.

شهد الين الياباني تغييرات طفيفة، حيث ارتفع بنسبة 0.04% بعد تكبده خسائر لمدة أسبوعين. وعلى أساس شهري، ارتفع مؤشر الدولار بنسبة 0.32% مسجلا مكاسب للشهر الثالث على التوالي، وذلك في الوقت الذي تراجع فيه اليورو بنسبة 0.14%، والجنيه الإسترليني بنسبة 0.02%، والين الياباني بنسبة 0.91%.

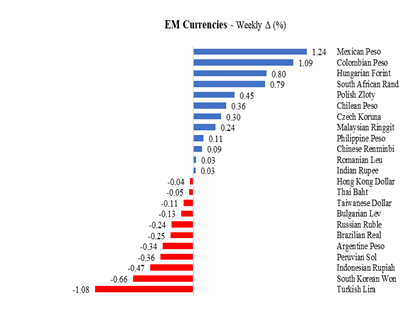

عملات الأسواق الناشئة

في أسبوع التداول القصير، استقرت عملات الأسواق الناشئة مع إنهاء مؤشر مورجان ستانلي لعملات الأسواق الناشئة MSCI EM تعاملاته هذا الأسبوع دون تغيير، حيث ارتفع على نحو هامشي بلغ 0.01% فقط.. وكان ارتفاع المؤشر في مطلع الأسبوع على خلفية صعود عملات الدول المصدرة للسلع الأساسية وشهد خسائر في منتصف الأسبوع نتيجة لتصريحات المتحدثين في مجلس الاحتياطي الفيدرالي التي مالت تجاه تشديد السياسة النقدية. ومن الجدير بالذكر أنه على بقياس شهري، تراجع مؤشر مورجان ستانلي لعملات الأسواق الناشئة MSCI EM بنسبة 0.19%، ليعكس بذلك معظم مكاسب الشهر الماضي.

وعلى الرغم من تباين أداء عملات الأسواق الناشئة التي يتتبعها مؤشر بلومبرج خلال تداولات هذا الأسبوع، إلا أن غالبية عملات الأسواق الناشئة أنهت الأسبوع على ارتفاع.

كان البيزو المكسيكي (+1.24%) هو أفضل العملات أداءً، وأنهي تعاملات هذا الأسبوع عند أعلى مستوى له منذ عام 2017، حيث أظهرت البيانات الصادرة يوم الثلاثاء تقلص الميزان التجاري بمقدار أكبر بكثير من المتوقع ومع انخفاض معدل البطالة بشكل غير متوقع، مما يشير إلى أن البنك المركزي قد يبطئ من وتيرة خفضة لأسعار الفائدة ويحافظ على جاذبية أدوات الدين بالعملة المحلية. وبالمثل، كان البيزو الكولومبي (+1.09%) ثاني أفضل العملات أداءً، حيث ارتفع نتيجة إقبال المتداولين على تجارة أدوات الدين بعملة البيزو، خاصة وأن تصريحات البنك المركزي جاءت مائلة نحو تشديد السياسة النقدية خلال اجتماع الأسبوع الماضي.

ومن ناحية أخرى، كانت الليرة التركية (-1.08%) أسوأ العملات أداءً، حيث انخفضت قبل الانتخابات البلدية بسبب زيادة توقعات الأسواق بتراجع قيمة العملة بشكل حاد بعد نتائج الانتخابات.. وكان الوون الكوري الجنوبي (-0.66%) ثاني أسوأ العملات أداءً، حيث جاءت بيانات معنويات الأعمال التجارية وبيانات قطاعي التشييد ومبيعات التجزئة مخيبة للآمال، مما زاد من المخاوف بشأن مسار النمو الاقتصادي للبلاد.

تجدر الإشارة إلى أن هناك بعض المؤشرات الاقتصادية الإيجابية، حيث أظهرت البيانات أن إنتاج الرقائق الذكية في كوريا الجنوبية وصل إلى أعلى مستوى له منذ 14 عامًا، ومع ذلك، تجاهلت الأسواق هذا الأمر ووجهت تركيزها بدلًا من ذلك على بيانات الاستهلاك.

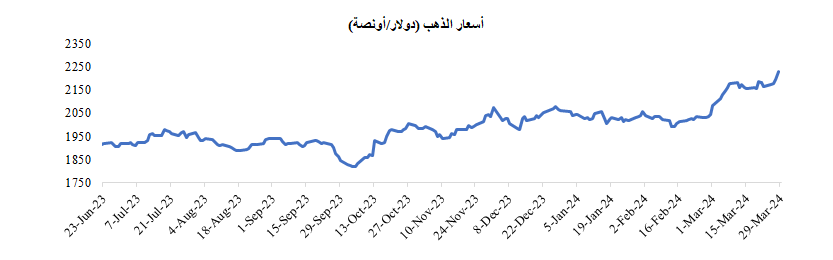

الذهب

ارتفعت أسعار الذهب بنسبة 2.975%، لتصل إلى مستوى مرتفع جديد يبلغ 2229.87 دولارًا للأونصة على الرغم من ارتفاع عوائد سندات الخزانة الأمريكية حيث أدت التوترات الجيوسياسية المتزايدة وتزايد حالة عدم اليقين بشأن الانتخابات الرئاسية الأمريكية إلى تحفيز الطلب على الذهب والذي يعد من الأصول الآمنة.

ارتفع الذهب ليخترق المستوى الرئيسي البالغ 2،190 دولارًا، وذلك بعد عدة محاولات فاشلة خلال الشهر لكسر هذا المستوى. وعلى أساس شهري، ارتفع الذهب 9.08%، مسجلا أفضل أداء شهري له منذ يوليو 2020.

أسواق الأسهم

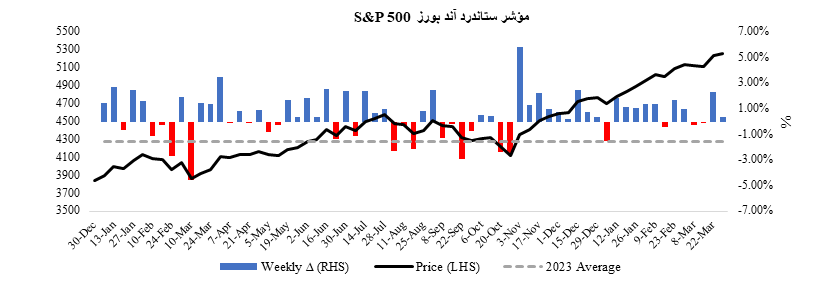

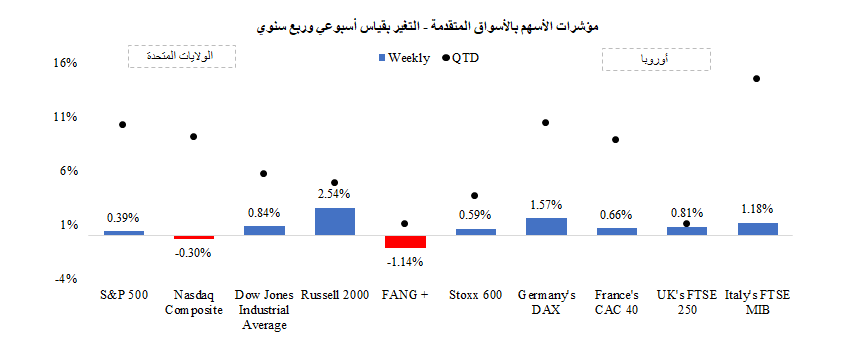

أنهت مؤشرات الأسهم الأمريكية تداولات الأسبوع على ارتفاع بعدما سجلت مستوى قياسي جديد يوم الجمعة، حيث جاءت المكاسب مدفوعة بشكل رئيسي بالتداولات المتصلة بنهاية الفصل الربع سنوي.. وأنهى مؤشر ستاندرد آند بورز S&P 500 الأسبوع مرتفعًا بنسبة 0.39%، حيث شهدت ثمانية قطاعات مُدرجة بالمؤشر مكاسب، وذلك بقيادة قطاع الطاقة (+1.10%)، وقطاع المرافق (+0.76%)، وقطاع العقارات (+0.69%).

كان قطاع التكنولوجيا هو القطاع الأضعف أداءً هذا الأسبوع، حيث انخفض مؤشر ناسداك المركبNasdaq Composite بنسبة 0.30% خلال الأسبوع، كما تراجع مؤشر FANG + للشركات التكنولوجية الكبرى بنسبة 1.14%، وذلك بقيادة سهم شركة Nvidia، الذي خسر 4.17% على مدار الأسبوع، ليسجل أول انخفاض أسبوعي له في 12 أسبوعًا، إلى جانب سهم شركة Apple الذي هبط بنسبة 0.46% للأسبوع الثاني على التوالي بعد أنباء عن انخفاض شحنات iPhone إلى الصين بنسبة 33% بقياس سنوي في فبراير.

ومن ناحية أخرى، تفوق مؤشر راسل Russell 2000 للشركات ذات رأس المال الصغير على نظرائه، حيث ارتفع بنسبة 2.54%، مسجلا مكاسب للأسبوع الثاني على التوالي. وتراجعت تقلبات الأسواق طبقًا لقراءات مؤشر VIX لقياس تقلبات الأسواق بمقدار 0.05 نقطة ليصل إلى 13.01 نقطة، أي أقل من متوسطه البالغ 13.71 نقطة منذ بداية العام وحتى تاريخه.

أنهت الأسهم في أوروبا تعاملات الأسبوع على ارتفاع، حيث ارتفع مؤشر STOXX 600 بنسبة 0.59%، لينهي تداولات الأسبوع عند مستوى قياسي مرتفع، محققًا مكاسب للأسبوع العاشر على التوالي. وجاء ارتفاع المؤشر مدعومًا بتحسن طفيف في بيانات ثقة المستهلك بألمانيا.

ارتفع 14 قطاعًا من أصل 20 قطاعًا مدرجين بالمؤشر، بقيادة قطاع التجزئة (+5.35%)، والاتصالات (+2.26%)، ومنتجات العناية الشخصية والمواد الغذائية (+2.11%). وتفوق أداء المؤشرات الإقليمية الأخرى، حيث صعد مؤشر FTSE MIB الإيطالي (+1.18%)، ومؤشر DAX الألماني (+1.57%)، ومؤشر FTSE 250 البريطاني (+0.81%)، ومؤشر CAC الفرنسي (+0.66%).

أسهم الأسواق الناشئة

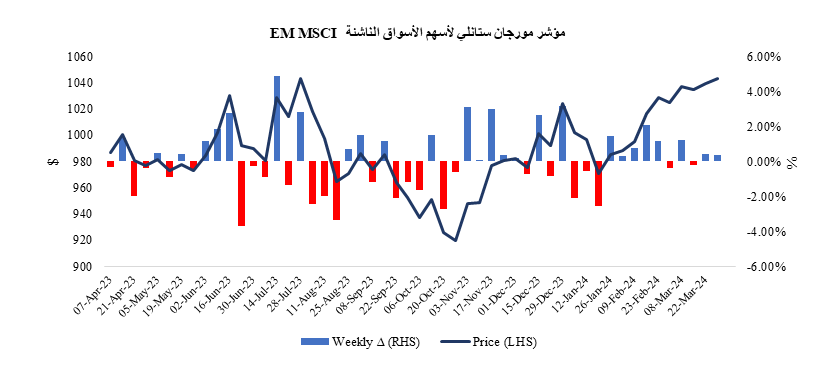

حققت مؤشرات الأسهم بالأسواق الناشئة مكاسب مع ارتفاع مؤشر مورجان ستانلي لأسهم الأسواق الناشئة MSCI EM بنحو 0.37%، لينهي تداولات هذا الأسبوع عند أعلى مستوى شهده منذ يناير 2023.

ارتفع المؤشر بشكل حاد خلال جلستي الثلاثاء والخميس على خلفية مكاسب المؤشرات الصينية والتي سجلتها نتيجة تصاعد التوقعات بشأن قيام بنك الشعب الصيني بزيادة توجيه أدوات السياسة النقدية لتعزيز النمو الاقتصادي. كما صعد المؤشر خلال جلسة الجمعة، حيث امتد التأثير الإيجابي لمعنويات المخاطرة من يوم الخميس إلى جلسة الجمعة على الرغم من إغلاق معظم الأسواق الرئيسية بسبب العطلات.

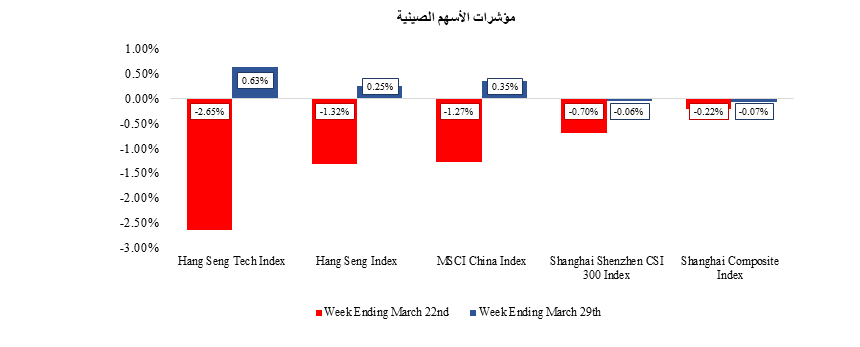

كان أداء الأسهم في الصين متباين، حيث ارتفعت مؤشرات هونج كونج، التي يقودها المتداولون الأجانب، في حين انخفضت مؤشرات البر الرئيسي للصين، الأكثر حساسية للمستثمرين المحليين، بشكل طفيف. وفي هونج كونج، ارتفع مؤشر هانج سينج بنسبة 0.25%، بينما في البر الرئيسي للصين، انخفض مؤشر شنغهاي المركب بنسبة 0.07%. وعلى الرغم من الأداء المتباين، تأثرت الأسهم في السوقين بنفس الأحداث، وانخفضت بشكل كبير يوم الأربعاء بسبب إعادة توازن محافظ الاستثمار في نهاية الفصل الربع سنوي وارتفعت بشكل حاد يوم الخميس بسبب تزايد التكهنات بأن بنك الشعب الصيني قد يقدم المزيد من أدوات السياسة النقدية بناءً على تصريحات الرئيس شي.

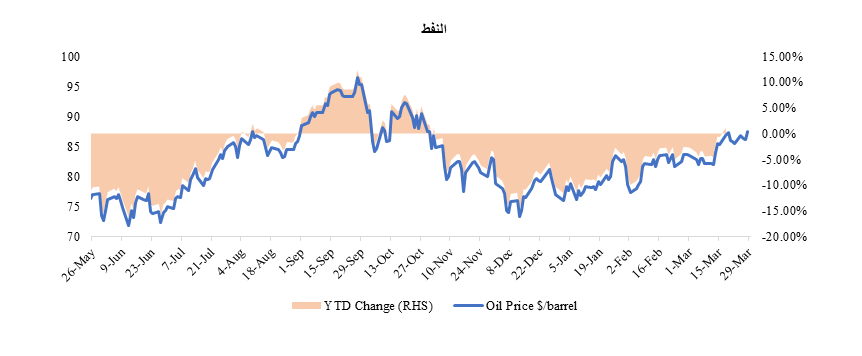

النفط

ارتفعت أسعار النفط بنسبة 2.40% لتصل إلى 87.48 دولار للبرميل لتسجل زيادة للأسبوع الثالث على التوالي مع صدور أوامر من الحكومة الروسية لشركات النفط بخفض إنتاجها لتحقيق المعدل المستهدف للإنتاج والبالغ 9 ملايين برميل يوميا. وعلى جبهة أخرى، أدت الهجمات على منشآت البنية التحتية للطاقة في أوكرانيا إلى زيادة المخاوف بشأن الإمدادات.

وفي الوقت نفسه، في الولايات المتحدة، أظهر تقرير معهد البترول الأمريكي الأسبوعي أن مخزونات النفط ارتفعت بمقدار 3.17 مليون برميل الأسبوع الماضي، وهو حجم أقل بكثير من الزيادة المتوقعة البالغة 9.3 مليون برميل. وبقياس شهري، ارتفعت أسعار النفط بنسبة 4.62% لتسجل مكاسب للشهر الثالث على التوالي.

- الأسواق العالمية

- عوائد سندات الخزانة

- الفيدرالي

- الفائدة

- التضخم

- مؤشر ستاندرد آند بورز

- الذهب

- السياسة النقدية

- أوبك

- النفط

- الدولار

- اليورو

- الجنية الاسترلينى

- بنك إنجلترا

- الين الياباني

- الأسواق الناشئة

- البيزو المكسيكي

- الليرة التركية

- الأسهم الأمريكية

- الطاقة

- ستاندرد آند بورز

- التكنولوجيا

- ناسداك

- المؤشرات الصينية

- بنك الشعب الصيني

- مخزونات النفط