رصد وتحليل لأهم تطورات الأسواق العالمية من 2 حتى 9 فبراير 2024

نرصد بالتحليل والأرقام، اليوم الخميس، نشرة دورية مختصرة؛ للتوعية بأهم تطورات الأسواق العالمية خلال الفترة من 2 فبراير حتى 9 فبراير 2024.

الأسواق العالمية

كان هذا الأسبوع مليئًا بتصريحات أعضاء الاحتياطي الفيدرالي، الذين أعربوا بشكل جماعي عن دعمهم لضرورة التمهل قبل تغيير نهج السياسة النقدية من التشديد إلى التيسير، لإتاح الوقت الكافي للمزيد من التراجع بالتضخم. وقد دفعت نبرة الاحتياطي الفيدرالي المستثمرين إلى تقليص تكهناتهم حول خفض أسعار الفائدة، مما أدى إلى صعود الدولار وارتفاع عوائد سندات الخزانة.

الأسواق العالمية.. وفي نفس الوقت، ركز مستثمرو أسواق الأسهم على تصريحات صناع السياسات حول صلابة وقوة الاقتصاد. وكان تراجع احتمالية حدوث ركود اقتصادي دافعًا لمؤشر ستاندرد آند بورز S&P 500 بأن يتجاوز مستواه الرئيسي البالغ 5000 نقطة للمرة الأولى على الإطلاق. علاوة على ذلك، تجاوزت أغلب أرباح الشركات في الربع الرابع من العام التوقعات، بينما جاءت الإيرادات مخيبة للأمال. وارتفعت أسهم الأسواق الناشئة للأسبوع الثالث على التوالي، حيث اتخذت الحكومة الصينية خطوات لوقف تراجع الأسهم بالصين. كما ارتفعت أسعار النفط خلال الأسبوع مع تزايد المخاوف من حدوث تصعيد بالشرق الأوسط بعد رفض نتنياهو لاقتراح وقف إطلاق النار وتعهد بمهاجمة واقتحام رفح.

تحركات الأسواق

سوق السندات

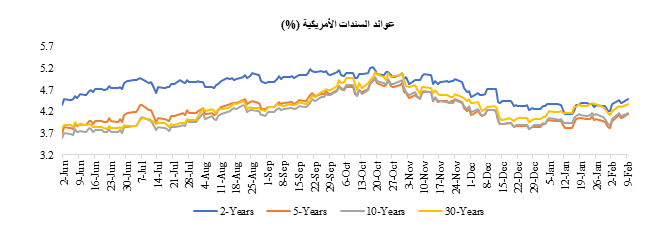

الأسواق العالمية.. تراجعت سندات الخزانة الأمريكية خلال هذا الأسبوع، حيث دفعت تصريحات أعضاء الاحتياطي الفيدرالي - التي تميل إلى تشديد السياسة النقدية - المستثمرين إلى تقليص تسعيرهم لخفض أسعار الفائدة، حيث أشار رئيس بنك الاحتياطي الفيدرالي باول وأعضاء آخرون إلى تفضيلهم مراقبة معدلات التضخم لبعض الوقت قبل البدء في خفض أسعار الفائدة، كما حذر هاركر من عواقب التسرع في خفض أسعار الفائدة في وقت سابق لأوانه. علاوة على ذلك، ذكر كاشكاري أن خفض سعر الفائدة مرتين أو ثلاث مرات هذا العام هو أمر مناسب، وهو معدل خفض أقل بكثير من توقعات الأسواق.

عملات الأسواق المتقدمة

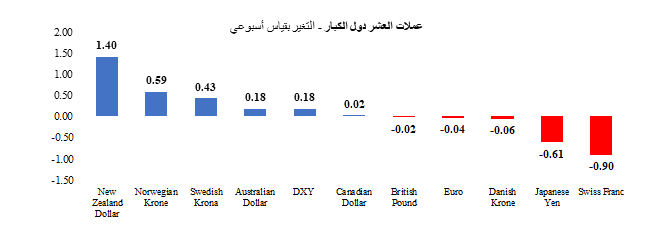

الأسواق العالمية.. تمكن مؤشر الدولار من تحقيق مكاسب للأسبوع الرابع على التوالي، مرتفعًا بنسبة 0.18%، حيث استمر المستثمرون في تقييم النظرة المستقبلية لمسار السياسة النقدية للاحتياطي الفيدرالي. وشهد كل من اليورو (-0.04%)، والجنيه الإسترليني (-0.02%) تغييرات طفيفة، ووصلا إلى أدنى مستوى لهما منذ أوائل شهر ديسمبر 2023، نتيجة لصعود الدولار.

تراجع الين الياباني بنسبة 0.61%، وذلك للأسبوع السادس على التوالي، مسجلًا أضعف مستوى له منذ أكثر من شهرين، حيث جاءت أحدث تصريحات البنك المركزي مخالفة للتوقعات بالتحول القوي في السياسة النقدية للبنك المركزي الياباني. كما صرح نائب محافظ البنك، شينيشي أوشيدا، أنه ليس من المرجح أن يقوم البنك المركزي "برفع أسعار الفائدة بقوة، حتى بعد انتهاء سياسة أسعار الفائدة السلبية".

عملات الأسواق الناشئة

على صعيد عملات الأسواق الناشئة، انخفض مؤشر مورجان ستانلي لعملات الأسواق الناشئة MSCI EM بنسبة 0.15% نتيجة لارتفاع الدولار، وتدهور معنويات الأسواق مما دفع بالمؤشر للتراجع في مطلع هذا الأسبوع. وانخفض المؤشر بشكل حاد يوم الاثنين مع تدهور معنويات المخاطرة حيال الاقتصاد الصيني، وفي ضوء تراجع الأسهم الصينية خلال تعاملات الأسبوع الماضي، فضلًا عن انخفاض توقعات المتداولين بشأن اتجاه الاحتياطي الفيدرالي نحو خفض أسعار الفائدة. وتراجع المؤشر مرة أخرى خلال تعاملات يوم الخميس، ليتكبد بذلك خسائر هامشية للغاية، حيث عارض العديد من أعضاء الاحتياطي الفيدرالي تسعير الأسواق للخفض المرتقب للفائدة.

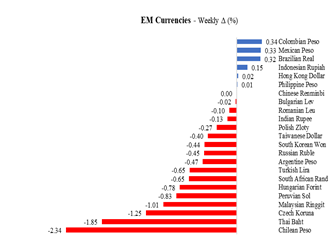

أنهت 6 عملات من أصل 23 عملة يتتبعها مؤشر بلومبرج تداولات الأسبوع على ارتفاع.

كان البيزو التشيلي (-2.43%) العملة الأسوأ أداءً، حيث تراجع بشكل حاد مع تكبد أسعار النحاس أكبر خسارة لها منذ شهر أغسطس الماضي، بعد أن أظهرت البيانات أن قيمة صادرات النحاس في تشيلي انخفضت إلى أدنى مستوى لها منذ يوليو الماضي، مما يسلط الضوء على تدهور معدل الطلب على أكبر صادرات البلاد.

جاء البات التايلندي (-1.85%) في المرتبة الثانية، حيث انخفضت العملة في مطلع الأسبوع نتيجة تراجع التضخم بشكل مفاجئ، مما يشير إلى احتمالية بدء البنك المركزي التايلاندي في تيسير السياسة النقدية. علاوة على ذلك، خسرت العملة نتيجة انخفاض الطلب على الأصول في المنطقة بسبب مخاوف المستثمرين يوم الاثنين حيال تعافي الاقتصاد الصيني.

وعلى الرغم من إبقاء البنك المركزي في تايلاند على أسعار الفائدة دون تغيير، أشار أعضاء البنك أن خفض سعر الفائدة هو أمرًا مطروحًا على الطاولة، مما أثرعلى البات التايلندي ودفعه إلى التراجع.

من ناحية أخرى، ارتفع البيزو الكولومبي (+0.34%) على خلفية ارتفاع أسعار النفط – والذي يمثل الصادرات الرئيسية البلاد -، مع تأكيد محافظ البنك المركزي على أنه ليس هناك حاجة ملحة لخفض أسعار الفائدة، خاصة مع ارتفاع مؤشر أسعار المستهلك الأساسي بشكل مفاجئ. وعلى نحو مشابه، ارتفع البيزو المكسيكي (+0.33%) مع إبقاء البنك المركزي على أسعار الفائدة كما هي عند مستوى قياسي مرتفع بعد تسارع مؤشر أسعار المستهلك، ومع ارتفاع أسعار النفط، وهو من أكبر صادرات المكسيك.

أسواق الأسهم

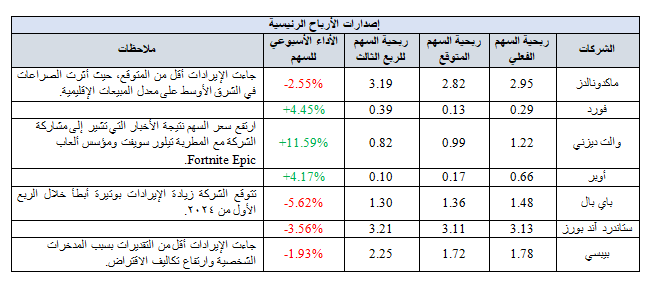

حققت مؤشرات الأسهم الأمريكية مكاسب كبيرة على الرغم من تصريحات المسؤولين ببنك الاحتياطي الفيدرالي التي مالت نحو تشديد السياسة النقدية، لتكمل بذلك سلسلة مكاسبها التي استمرت خمسة أسابيع. وأدت حالة التفاؤل بشأن تحقيق الهبوط السلس للاقتصاد، إلى وصول المؤشرات الرئيسية إلى أعلى مستوياتها على الإطلاق. وتابع المستثمرون تصريحات ممثلي بنك الاحتياطي الفيدرالي عن قرب، معربين عن اتجاه الاقتصاد الأمريكي نحو التمكن من الخفض الآمن لأسعار الفائدة. كما تباينت النتائج الفصلية لأرباح الشركات، حيث سجلت غالبية الشركات ربحية أعلى من المتوقع لأسهمهم. ومع ذلك، فإن نمو الإيرادات جاء ضعيفًا لدى بعض الشركات.

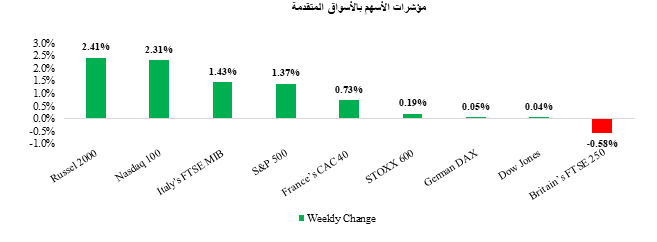

تجاوز مؤشر ستاندرد آند بورز S&P 500 مستوى الـ 5000 نقطة، وهو مستوى قياسي جديد للمؤشر، بعد أن ارتفع بنسبة 1.37% خلال هذا الأسبوع. وقاد المكاسب قطاعي التكنولوجيا (+3.21%) والسلع الاستهلاكية الكمالية (+1.45%). وارتفع مؤشر ناسداك المركب Nasdaq Composite بنسبة 2.31%، ليغلق عند أعلى مستوى له منذ نوفمبر 2021.

سجل مؤشر داو جونز الصناعيDow Jones مكاسب طفيفة بنحو 0.05%، حيث وصل إلى مستوى قياسي جديد خلال جلسة الخميس. كما صعد مؤشر Russell 2000 للشركات ذات القيمة السوقية الصغيرة بنسبة 2.41%، ليسجل أفضل أداء أسبوعي له في عام 2024 حتى الآن. وفيما يتعلق بالقطاع المصرفي، تراجع مؤشر KBW للبنوك الإقليمية بنحو 1.31%، حيث خفضت وكالة موديز التصنيف الائتماني لبنك نيويورك كومينيتي بانكورب بمقدار درجتين من Baa3 إلى Ba2. كما تراجعت تقلبات الأسواق طبقًا لقراءات مؤشر VIX لقياس تقلبات الأسواق بمقدار 0.92 نقطة ليستقر عند 12.93 نقطة، أي أقل من متوسطه البالغ 13.36 نقطة منذ بداية العام وحتى تاريخه.

وفي أوروبا، ارتفع مؤشر STOXX 600 بنسبة 0.19%، على خلفية المكاسب التي سجلها خلال جلسة الثلاثاء نتيجة لحالة التفاؤل المؤقتة بشأن خفض معدلات الفائدة في وقت أقرب من المتوقع. وخلال الفترة المتبقية من الأسبوع، عكس المؤشر بعض المكاسب التي حققها بسبب تصريحات المسؤولين في البنك المركزي الأوروبي والتي مالت نحو تشديد السياسة النقدية. وكان قطاع التكنولوجيا (+4.39%) الأفضل أداءً. ومع ذلك، كان قطاع المرافق (-4.06%) هو الأسوأ أداءً. وتمكنت المؤشرات الإقليمية الأخرى من تحقيق مكاسب، بما في ذلك مؤشر DAX الألماني (+0.05%) ومؤشر CAC الفرنسي (+0.73%) ومؤشر FTSE MIB الإيطالي (+1.43%) في حين خسر مؤشر FTSE 250 البريطاني (-0.58%) حيث تراجع المستثمرون عن توقعاتهم بشأن خفض أسعار الفائدة.

أسهم الأسواق الناشئة

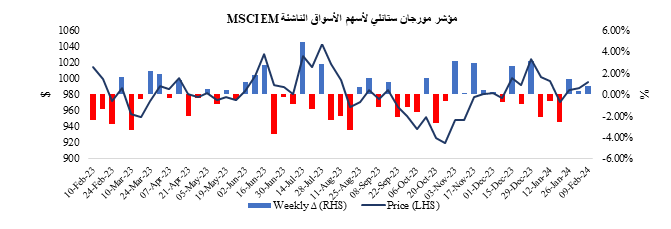

ارتفع مؤشر مورجان ستانلي لأسهم الأسواق الناشئةMSCI EM للأسبوع الثالث على التوالي بنسبة 0.74%، لينهي تداولات هذا الأسبوع عند أعلى مستوى له منذ الأسبوع الثاني من شهر يناير. وصعد المؤشر فقط خلال جلستي الثلاثاء والأربعاء، حيث حقق مكاسب خلال جلسة الثلاثاء نتيجة تحسن معنويات المخاطرة بشأن المؤشرات الصينية بعد أن ذكرت وكالة بلومبرج أن المسؤولين الصينين كانوا يخططون لمناقشة الإجراءات التحفيزية مع الرئيس شي، وكذلك حقق مكاسب خلال جلسة الأربعاء نتيجة اتجاه الأسواق نحو تسعير خفض الاحتياطي الفيدرالي لمعدلات الفائدة. ولكن بصرف النظر عن هذين اليومين، سجل المؤشر خسائر خلال معظم جلسات الأسبوع، حيث انخفض في بداية الأسبوع على خلفية تدهور معنويات الأسواق بشأن الاقتصاد الصيني بعد هبوط مؤشرات الأسهم في الأسبوع الماضي، وتراجع قرب نهاية الأسبوع حيث دفعت تصريحات مسؤولي بنك الاحتياطي الفيدرالي إلى تراجع تسعير المتداولين لخفض الاحتياطي الفيدرالي لأسعار الفائدة.

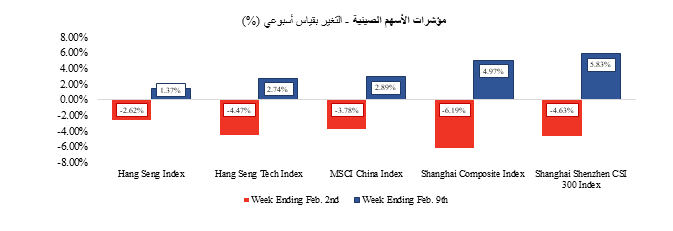

في الصين، حققت مؤشرات الأسهم مكاسب حادة خلال هذا الأسبوع، حيث ذكرت وكالة بلومبرج يوم الثلاثاء أن الحكومة الصينية تخطط للقاء الرئيس الصيني شي جين بينج لمناقشة السياسات من أجل وقف تراجع الأسهم في السوق المحلية ودعم السوق. وبالتالي دفعت هذه العوامل مؤشرات الأسهم الرئيسية في بورصة هونج كونج (وهي السوق الأكثر انفتاحًا للمستثمرين الأجانب) إلى تحقيق مكاسب كبرى، حيث كانت جلسة الثلاثاء هي الوحيدة التي شهدت بها المؤشرات ارتفاعًا. ونتيجة لذلك، صعد كل من مؤشر هانج سنجHang Seng ومؤشر MSCI الصيني بنسبة 1.37% و2.89% على التوالي. وبعيدًا عن مكاسب جلسة الثلاثاء، تراجعت مؤشرات الأسهم في هونج كونج على مدار الأسبوع،

أظهرت البيانات الصينية أن مؤشرات مديري المشتريات للشركات ذات القيمة السوقية الصغيرة آخذة في الانخفاض مع استمرار انكماش مؤشر أسعار المستهلك والمصانع، مما سلط الضوء على ضعف معدل الطلب. ومن ناحية أخرى، حققت مؤشرات البورصة الرئيسية بالصين مكاسب، وهي الأكثر تأثرًا بالمستثمرين المحلين، بعد جلسة الثلاثاء، حيث أبقى المستثمرون الصينييون على معنوياتهم المرتفعة بصعود مؤشر شنغهاي المركبShanghai Composite ومؤشر شنغهاي شنتشن CSI 300 بنسبة 4.97% و5.83% بالترتيب. وتجدر الإشارة إلى إغلاق الأسواق الآسيوية يوم الجمعة بسبب عطلة رأس السنة القمرية الجديدة.

الذهب

انخفضت أسعار الذهب بنسبة 0.76% لتستقر عند 2024.26 دولارًا للأونصة، لتهبط دون اعلى مستوى سجلته في الأسبوع المنتهي 1 ديسمبر. وجاء تراجع الأسعار نتيجة ارتفاع الدولار، وهو ما أثر على الطلب على الأصول التي لا تدر عائدًا.

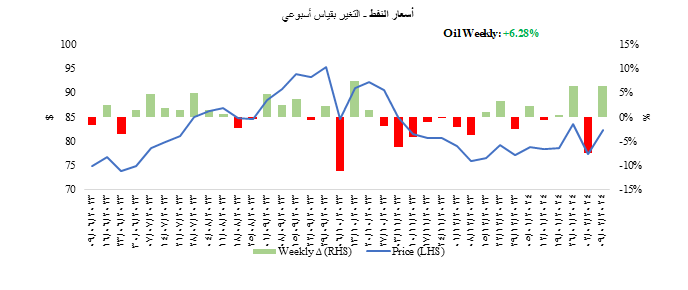

النفط

ارتفعت أسعار النفط بنسبة 6.28% لتستقر عند 82.19 دولارًا للبرميل، وهو أعلى مستوى لها في شهر وسط تزايد المخاوف بشأن تصاعد التوترات الجيوسياسية في الشرق الأوسط مما قد يعطل إمدادات النفط. ورفض رئيس الوزراء الإسرائيلي، بنيامين نتنياهو، عرضًا من حركة حماس لوقف إطلاق النار في غزة، على الرغم من أن وزير الخارجية الأمريكي، أنتوني بلينكن، لا يزال يرى مجالًا للتفاوض.