أهم تطورات الأسواق العالمية من 16 حتى 23 فبراير 2024

أهم تطورات الأسواق العالمية.. نرصد بالتحليل والأرقام خلال السطور القادمة، نشرة دورية مختصرة للتوعية بأهم تطورات الأسواق العالمية خلال الفترة من 16 فبراير حتى 23 فبراير 2024.

الأسواق العالمية

أهم تطورات الأسواق العالمية.. خلال أسبوع التداول القصير، تجاهلت الأسواق تصريحات أعضاء الاحتياطي الفيدرالي والبنك المركزي الأوروبي – التي مالت إلى تشديد السياسة النقدية – وركزت بدلًا من ذلك على ارتفاع أسهم الذكاء الاصطناعي بقيادة Nvidia.

أشار أعضاء كلا البنكين المركزين، بالإضافة إلى محاضر اجتماعات لجان السياسة النقدية لشهر يناير، إلى أن الاحتياطي الفيدرالي والبنك المركزي الأوروبي لن يتسرعوا في البدء في دورات تيسير السياسة النقدية، علاوة على أنهما لا يزالا أكثر قلقًا بشأن خطر خفض أسعار الفائدة في وقت مبكر بدلًا من الإبقاء عليها مرتفعة لفترة طويلة.

أهم تطورات الأسواق العالمية.. تباينت عوائد سندات الخزانة، وجاءت تحركاتها ضعيفة، كما انخفض الدولار، حيث سيطر ارتفاع شهية المخاطرة على التداول، ليدفع بالمتداولين إلى الابتعاد عن أصول الملاذ الآمن ذات العائد المنخفض. ارتفعت الأسهم على مستوى العالم بشكل كبير، حيث أعلنت شركة Nvidia، عملاق الذكاء الاصطناعي، عن تحقيقها لمبيعات أعلى بكثير من التوقعات، كما أشارت إلى اتجاهات مستقبلية أكثر إيجابية عما كان متوقعًا، مما دفع مؤشر ستاندرد آند بورز S&P 500 للوصول الى مستوى قياسي جديد.

علاوة على ذلك، جاءت البيانات الاقتصادية للأسواق المتقدمة إيجابية، إذ سلطت الضوء على تحسن معنويات المستهلكين والشركات بشكل عام. وبالانتقال إلى الأسواق الناشئة، أقر بنك الشعب الصيني المزيد من إجراءات التحفيز، كما خفض سعر الفائدة الرئيسي على القرض لأجل 5 سنوات بمقدار 25 نقطة أساس، وهو أعلى تخفيض مسجل لسعر الفائدة لبنك الشعب الصيني. علاوة على ذلك، ضخ المسؤولون المزيد من الأموال إلى قطاع العقارات الصيني، كما قاموا بزيادة الرقابة على صناديق التحوط الكمية من أجل السيطرة على البيع على المكشوف في السوق.

تحركات الأسواق

سوق السندات:

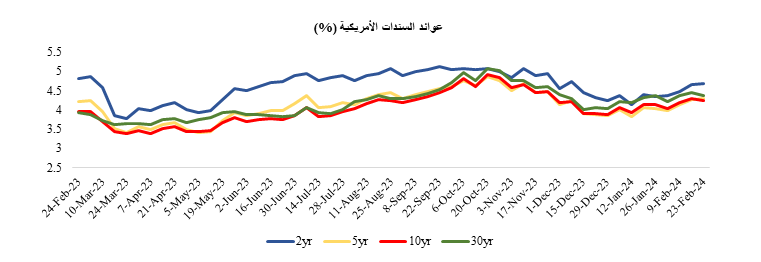

أهم تطورات الأسواق العالمية.. تباينت عوائد سندات الخزانة الأمريكية، حيث ارتفعت عوائد السندات قصيرة الأجل عقب تصريحات أعضاء الاحتياطي الفيدرالي التي مالت إلى تشديد السياسة النقدية، بينما تراجعت عوائد السندات طويلة الأجل.

ارتفعت السندات قصيرة الأجل بشكل طفيف، حيث أشار محضر اجتماع اللجنة الفيدرالية للسوق المفتوحة إلى أن الأعضاء لا يزالون قلقين بشأن خفض أسعار الفائدة في وقت مبكر، بينما حذر العديد من أعضاء الاحتياطي الفيدرالي خلال هذا الأسبوع من خطورة تيسير السياسة النقدية في وقت سابق لأوانه.

تم طرح عطاء سندات الخزانة لأجل 20 عامًا منتصف هذا الأسبوع بعائد مرتفع، إلا أنه شهد إقبالًا ضعيفًا بشكل نسبي، مما أدى إلى ارتفاع معظم عوائد سندات الخزانة على مستوى جميع آجال الاستحقاق الأخرى.

من ناحية أخرى، أدى انخفاض قراءة مؤشر أسعار المستهلك بكندا بشكل مفاجئ خلال يوم الثلاثاء إلى تراجع معظم عوائد سندات الخزانة، بينما دفع ارتفاع الأسهم بالولايات المتحدة بشكل كبير بعض مديري المحافظ إلى تحويل الأموال المخصصة للاستثمار في عوائد سندات الخزانة إلى شراء الأسهم الأمريكية والأصول ذات العائد المرتفع.

من الجدير بالذكر أن عوائد سندات الخزانة، تراجعت خلال تداولات يوم الجمعة، بقيادة السندات طويلة الأجل، حيث ركز المستثمرون على عطاء سندات الخزانة الذي سيتم طرحه الأسبوع المقبل، وإعادة توازن مؤشرات السندات التي قد تستفيد منها سندات الخزانة طويلة الأجل.

عملات الأسواق المتقدمة

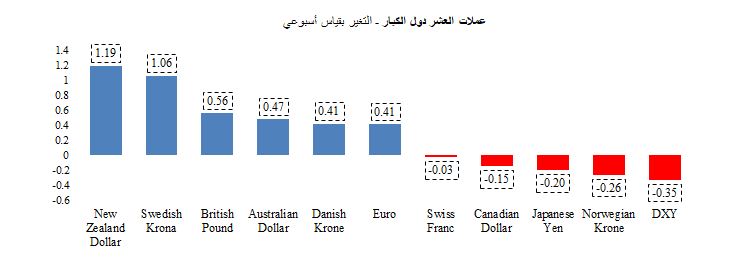

شهد مؤشر الدولار أول انخفاض أسبوعي له منذ ستة أسابيع، حيث تراجع بنسبة 0.35% على الرغم من تصريحات أعضاء بنك الاحتياطي الفيدرالي - التي اتسمت بالحذر - ومحضر اجتماع اللجنة الفيدرالية للسوق المفتوحة. وارتفع اليورو بنسبة 0.41% مدعومًا بتراجع الدولار، وتصريحات مسئولي البنك المركزي الأوروبي المتباينة حول النظرة المستقبلية لمسار سعر الفائدة.

ارتفع الجنيه الإسترليني بنسبة 0.56% على الرغم من تصريحات صناع السياسة في بنك إنجلترا، والتي مالت تجاه تيسير السياسة النقدية، مثل محافظ البنك أندرو بيلي. وعلى النقيض، انخفض الين الياباني 0.20% للأسبوع الثامن على التوالي مع صدور تقرير اقتصادي سلبي، والذي سلط الضوء على تباطؤ الإنفاق الاستهلاكي.

عملات الأسواق الناشئة

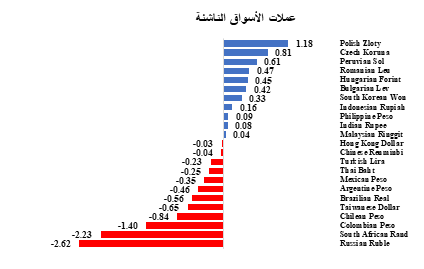

استقر مؤشر مورجان ستانلي لعملات الأسواق الناشئة MSCI EM دون تغير نسبيًا (+0.04%) خلال هذا الأسبوع.

كان الزلوتي البولندي (+1.18%) العملة الأفضل أداءً هذا الأسبوع، وسط صدور بيانات اقتصادية - والتي جاءت أقوى مما كان متوقعًا، بما في ذلك بيانات مبيعات التجزئة.. وجاءت الكورونا التشيكية (+0.81%) في المرتبة الثانية، وذلك مع تحسن بيانات ثقة المستهلك. ومن ناحية أخرى، كان الروبل الروسي (-2.62%) العملة الأسوأ أداءً، إذ تراجعت للأسبوع الخامس على التوالي متأثرًة بانخفاض أسعار النفط، والذي يمثل الصادرات الرئيسية للبلاد. علاوة على ذلك، كان الراند الجنوب إفريقي (-2.23%) ثاني أسوأ العملات أداءً، حيث صرح وزير المالية بأن نمو الاقتصاد على المدى القريب لا يزال مقيدًا بانخفاض أسعار السلع الأساسية والمعوقات الهيكلية.

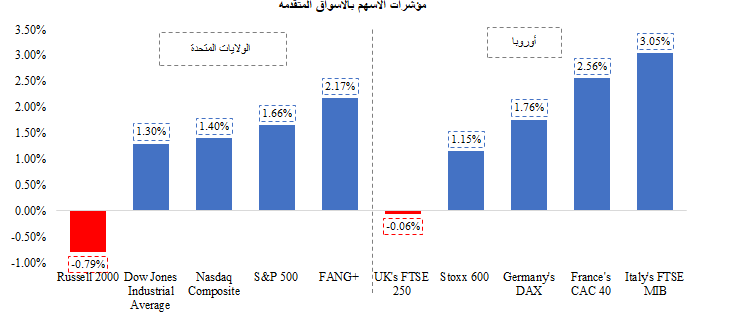

حققت غالبية مؤشرات الأسهم الأمريكية مكاسب كبيرة، مع وصول بعض المؤشرات إلى مستويات قياسية جديدة، حيث أدى ارتفاع أسهم شركات الذكاء الاصطناعي، بقيادة سهم شركة نفيديا Nvidia، إلى صعود المؤشرات الرئيسية الأخرى.

وعلى الرغم من تصريحات المتحدثين في مجلس الاحتياطي الفيدرالي التي مالت غالبيتها نحو تشديد السياسة النقدية إلى جانب الإشارة الى أن بنك الاحتياطي الفيدرالي لم يكن في عجلة من أمره للبدء في خفض أسعار الفائدة، إلا أن معظم المؤشرات الأمريكية أغلقت على ارتفاع خلال هذا الأسبوع، حيث أعلنت شركة نفيديا Nvidia الأمريكية لصناعة الرقائق الإلكترونية عن إيرادات بقيمة 22.1 مليار دولار في الربع الأخير وتوقعات بمبيعات بقيمة 24 مليار دولار أخرى في الربع الحالي، أي أكثر من ثلاثة أضعاف ما تم تحقيقه خلال العام الماضي، متجاوزة توقعات الأسواق.

علاوة على ذلك، قدم الرئيس التنفيذي لشركة نفيديا Nvidia، جنسن هوانج، نظرة مستقبلية متفائلة للقطاع، حيث صرح بأن الذكاء الاصطناعي التوليدي "وصل إلى نقطة تحول"، مع تزايد الطلب عليه بشكل حاد عبر جميع القطاعات. ووصل تقييم شركة نفيديا Nvidia لفترة وجيزة إلى 2 تريليون دولار يوم الجمعة، قبل أن يتراجع، مما يسلط الضوء على أن شركتي مايكروسوفت Microsoft وأبل Apple فقط لديهما قيمة سوقية أعلى.

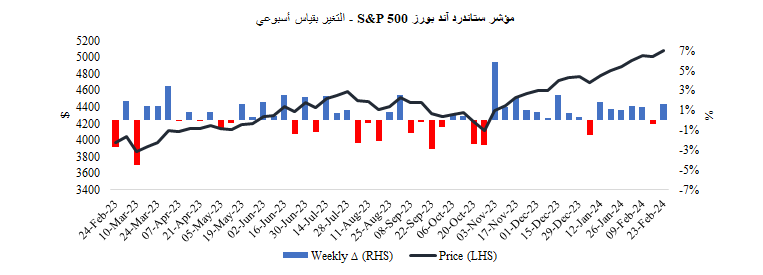

وفي غضون ذلك، تجاوزت أرباح شركة ول مارت Walmart في الربع الرابع التقديرات بشكل كبير وتتوقع إيرادات أفضل من التقديرات خلال هذه السنة المالية.. ونتيجة لذلك، ارتفع مؤشر ستاندرد آند بورز S&P 500 بنسبة 1.66%، ليستقر عند مستوى قياسي جديد.

شهدت جميع القطاعات الـ 11 المدرجة في المؤشر مكاسب، حيث تصدر قطاعا السلع الاستهلاكية الأساسية وتكنولوجيا المعلومات المكاسب على خلفية الأرباح التي جاءت أعلى من المتوقع.

وفيما يتعلق بقطاع التكنولوجيا، فقد صعد مؤشر ناسداك المركب Nasdaq Composite بنسبة 1.40%، ليستقر عند أعلى مستوى له منذ نوفمبر 2021، وكذلك وصل مؤشر فانج + + FANG بنسبة 2.17% إلى أعلى مستوى له على الإطلاق. كما ارتفع مؤشر داو جونز الصناعيDow Jones بنحو 1.30%، في حين كان مؤشر Russell 2000 للشركات ذات القيمة السوقية الصغيرة هو الخاسر الوحيد بنحو 0.79% خلال هذا الأسبوع. وتراجعت تقلبات الأسواق بشكل طفيف بانخفاض مؤشر VIX لقياس تقلبات الأسواق بمقدار 0.49 نقطة ليستقر عند 13.75 نقطة، أي أعلى بشكل هامشي من متوسطه البالغ 13.69 نقطة منذ بداية العام وحتى تاريخه.

اتبعت الأسهم الأوروبية خطى نظيراتها الأمريكية، محققة مكاسب على خلفية البيانات الاقتصادية القوية.. كما امتد تأثير صعود أسهم شركة نفيديا Nvidia إلى الأسواق الأوروبية ومع تحسن كل من بيانات ثقة المستهلك ومعنويات الأعمال في بعض أنحاء أوروبا، مما عزز التوقعات الاقتصادية للمنطقة.

ارتفع مؤشر Stoxx 600 بنسبة 1.15%، مع إغلاق 15 قطاعًا من أصل 20 قطاعًا مدرجين في المؤشر على ارتفاع. وفي جميع أنحاء المنطقة، أغلقت معظم مؤشرات الأسهم على ارتفاع بما في ذلك مؤشر FTSE MIB الإيطالي (+3.05%)، ومؤشر CAC 40 الفرنسي (+2.56%)، ومؤشر DAX الألماني (+1.76%)، بينما تراجع مؤشر FTSE 250 البريطاني (-0.06%) بشكل طفيف.

أسهم الأسواق الناشئة

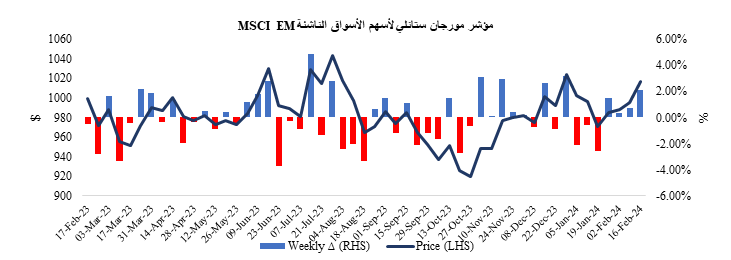

امتد زخم صعود الأسهم العالمية إلى منطقة الأسواق الناشئة، مما دفع مؤشر مورجان ستانلي لأسهم الأسواق الناشئة MSCI EM إلى الصعود للأسبوع الرابع على التوالي بنسبة 1.19%، ليستقر عند أعلى مستوى له منذ نهاية شهر يوليو 2023.

حقق المؤشر مكاسب على مستوى جميع جلسات التداول لهذا الأسبوع باستثناء يوم الجمعة، حيث سجل أعلى مكاسبه خلال جلستي الثلاثاء والخميس. وارتفع المؤشر بنسبة 0.26% خلال جلسة الثلاثاء، بعد أن تراجعت بيانات مؤشر أسعار المستهلك في كندا على نحو مفاجئ، ومع طرح المسؤولين الصينيين مزيدًا من إجراءات التحفيز الاقتصادية.

وخلال جلسة الخميس، صعد المؤشر مرة أخرى نحو 0.86% على خلفية انتعاش معنويات المخاطرة عالميًا، بعد أن تجاوزت شركة نفيديا Nvidia الأمريكية لصناعة الرقائق الإلكترونية توقعات المبيعات بشكل كبير، كما صعدت أسهم شركة تايوان لتصنيع أشباه الموصلات بشكل حاد، إذ تشكل أكثر من 7% من مؤشر مورجان ستانلي لأسهم الأسواق الناشئة MSCI EM.

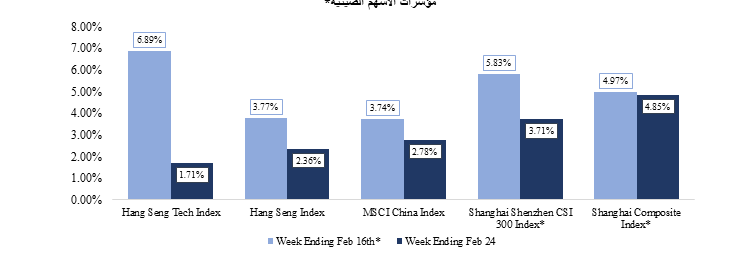

حققت المؤشرات الصينية مكاسب مدعومة بحزم الإجراءات التحفيزية المقدمة من الحكومة لتعزيز النمو الاقتصادي وارتفاع أسهم شركات التكنولوجيا عالميًا، على الرغم من حذر الأسواق بشأن آفاق الاقتصاد الصيني واستمرار إشارة البيانات لانخفاض حجم الاستثمار الأجنبي في الصين.

ارتفع مؤشر هانج سنج Hang Seng في هونج كونج، وهو الأكثر انفتاحًا على المستثمرين الأجانب، بنسبة 2.36%، في حين قفز مؤشر شنغهاي المركبShanghai Composite ببورصة الصين الرئيسية، الذي يحركه تداولات المستثمرين المحليين، بنحو 4.85% على خلفية حزم إجراءات التحفيز الحكومية.

وفي بداية هذا الأسبوع، خفض بنك الشعب الصيني معدل الفائدة الرئيسي على القروض لمدة 5 سنوات بمقدار 25 نقطة أساس، وهو أكبر تخفيض له على الإطلاق، لكنه خيب آمال الأسواق عندما أبقى على معدل الفائدة الرئيسي على القروض لأجل عام دون تغيير.

كما أعلنت البنوك المملوكة للدولة عن زيادة كبيرة في حجم القروض المقدمة للمطورين العقاريين، في حين زادت الحكومة من قيودها على صناديق التحوط الكمي لكبح بيع الأسهم على المكشوف. وقد أشار ذلك بأن المسؤولين سيتخذون خطوات فعالة لتحقيق الاستقرار في سوق الأسهم إلى جانب استعدادهم لتيسير السياسة النقدية من أجل تحفيز الاقتصاد الصيني.

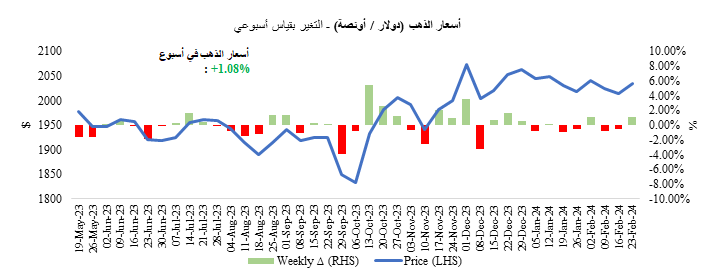

الذهب

ارتفعت أسعار الذهب خلال تعاملات هذا الأسبوع بنسبة 1.08%، مسجلة أول ارتفاع أسبوعي لها في ثلاثة أسابيع، حيث استقر المعدن فوق مستواه الرئيسي البالغ 2000 دولار منذ نهاية نوفمبر، وذلك بفضل انخفاض الدولار بقياس أسبوعي.

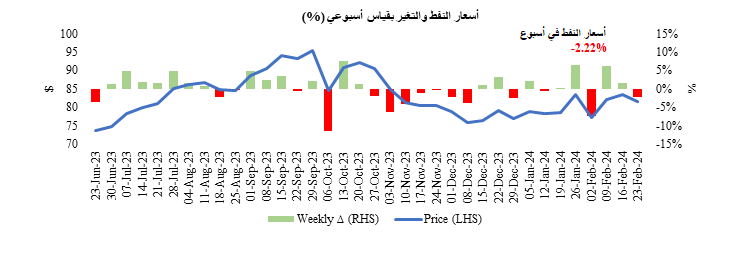

النفط

تراجعت أسعار النفط بنسبة 2.22% خلال أسبوع لتستقر عند 81.62 دولارا للبرميل، مدفوعًة بحالة عدم اليقين بشأن مستقبل الطلب على النفط، والتي طغت على المخاوف الجيوسياسية، خاصًة بعد تصريحات عضو الاحتياطي الفيدرالي، كريستوفر والر، بشأن تأخير خفض أسعار الفائدة لمدة شهرين آخرين على الأقل.