تحليل ورصد لأهم تطورات الأسواق العالمية من 8 حتى 15 مارس 2024

تحليل ورصد لأهم تطورات الأسواق العالمية.. نرصد بالتحليل والأرقام، خلال السطور القادمة، نشرة دورية مختصرة؛ للتوعية بأهم تطورات الأسواق العالمية خلال الفترة من 8 مارس حتى 15 مارس 2024.

الأسواق العالمية

تحليل ورصد لأهم تطورات الأسواق العالمية.. سيطرت حالة من العزوف عن المخاطرة لدى المستثمرين بالأسواق، حيث أشارت بيانات كل من مؤشر أسعار المستهلك ومؤشر أسعار المنتجين بالولايات المتحدة على استمرار التضخم عند معدلات مرتفعة نسبيًا مع توقع الأسواق بمعالجة بنك الاحتياطي الفيدرالي هذا الأمر خلال اجتماع السياسة النقدية هذا الأسبوع.. وعلى أساس شهري، تجاوزت بيانات مؤشر أسعار المستهلك الأساسي التوقعات للشهر الثاني على التوالي، في حين سجلت بيانات مؤشر أسعار المنتجين الرئيسي تضاعفها على نحو غير متوقع، مما دفع بالخفض الحاد لتسعير الأسواق لقيام الاحتياطي الفيدرالي بخفض معدلات الفائدة هذا العام.

تحليل ورصد لأهم تطورات الأسواق العالمية.. ارتفعت عوائد سندات الخزانة على مستوى جميع آجال الاستحقاق، كما صعد الدولار، في حين تراجعت مؤشرات الأسهم الأمريكية. ومن ناحية أخرى، حققت مؤشرات الأسهم الأوروبية مكاسب، حيث أكد العديد من المتحدثين في البنك المركزي الأوروبي أن خفض أسعار الفائدة المنتظر منذ فترة طويلة سيكون أكثر احتمالًا خلال اجتماع يونيو مع إشارة البعض إلى التوقع بقيام المركزي الأوروبي بأربعة تخفيضات لأسعار الفائدة خلال هذا العام. وأشارت عدة عوامل إلى قرب تخلي بنك اليابان عن سياسة الفائدة السلبية التي يتبعها.

تحليل ورصد لأهم تطورات الأسواق العالمية.. صرح محافظ بنك اليابان، أويدا، أنه يتوقع المزيد من "الانتعاش التدريجي" في الاقتصاد، حيث أعلنت أكبر نقابة عمالية في اليابان عن الحصول على أكبر زيادة في الأجور منذ 30 عامًا، ونقلت عدة صحف عن مصادر تفيد بأنه من المحتمل رفع بنك اليابان لسعر الفائدة خلال الاجتماع المقرر عقده الأسبوع المقبل. وأخيرًا، ارتفعت أسعار النفط على خلفية كل من انخفاض المخزون الأمريكي والهجمات الأوكرانية على عدد من أكبر مصافي التكرير الروسية.

سوق السندات:

تحليل ورصد لأهم تطورات الأسواق العالمية.. ارتفعت عوائد سندات الخزانة بشكل حاد، وذلك بقيادة السندات قصيرة الأجل – وهي الأكثر تأثرًا بتغير سعر الفائدة – حيث أشارت بيانات التضخم إلى أن الاحتياطي الفيدرالي من المرجح أن يستمر في تشديد السياسة النقدية لفترة أطول من المتوقع. وبعد تراجع لأسبوعين على التوالي، ارتفعت عوائد السندات بشكل كبير على مستوى جميع آجال الاستحقاق، مع وصول عائد سندات الخزانة لأجل عامين إلى أعلى مستوى لها منذ نوفمبر الماضي، حيث أظهر مؤشر أسعار المستهلكين (CPI) ومؤشر أسعار المنتجين (PPI) أن التضخم في الولايات المتحدة لا يزال عنيدًا. أولًا، تجاوز مؤشر أسعار المستهلك الأساسي التوقعات للشهر الثاني على التوالي مما أدى إلى تسليط الضوء على أن الضغوط التضخمية قد تكون أكثر قوة من المتوقع، كما أدى إلى تزايد الرهانات على أن الاحتياطي الفيدرالي سيتمسك بموقفه الحذر خلال اجتماع هذا الشهر.

وهو الأمر الذي عززه لاحقًا صدور بيانات مؤشر أسعار المنتجين يوم الخميس بعدما تضاعف المؤشر بقياس شهري بشكل غير متوقع، مما يؤكد أيضًا على أن بنك الاحتياطي الفيدرالي قد يحتاج إلى الاستمرار في الحفاظ على أسعار الفائدة عند مستويات مرتفعة لفترة أطول. ومن الجدير بالذكر أن تأثير صعود مؤشر أسعار المنتجين بشكل مفاجئ كان أكبر من تأثير مؤشر أسعار المستهلكين، نظرًا لأن العديد من مكونات مؤشر أسعار المنتجين تؤثر على مؤشر أسعار نفقات الاستهلاك الشخصي (PCE)، وهو مقياس التضخم المفضل لدى بنك الاحتياطي الفيدرالي. وتراجعت بشكل حاد رهانات الأسواق حول قيام الاحتياطي الفيدرالي بخفض أسعار الفائدة، وذلك بعدما تم التأكد من أن التضخم عنيد بصورة اكبر من المتوقع.

عملات الأسواق المتقدمة

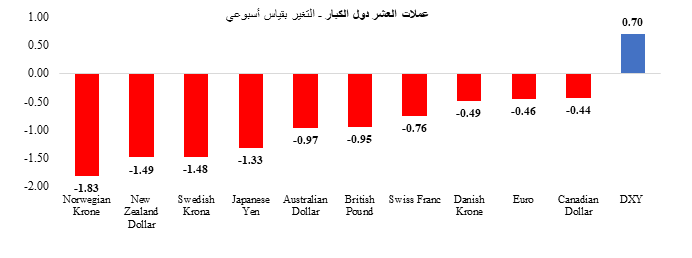

ارتفع مؤشر الدولار بنسبة 0.70% للمرة الأولى منذ أربعة أسابيع، حيث قلصت الأسواق تسعير خفض أسعار الفائدة من قبل بنك الاحتياطي الفيدرالي مع ارتفاع معدل التضخم بشكل مفاجئ.. وانخفض اليورو بنسبة 0.46%، ليسجل أول خسارة له منذ أربعة أسابيع مع استمرار المتداولين في تقييم المسار المستقبلي للسياسة النقدية بالبنك المركزي الأوروبي، حيث أكد العديد من الأعضاء على أنه من المتوقع أن يقوم البنك بخفض أسعار الفائدة للمرة الأولى بحلول شهر يونيو.

علاوة على ذلك، تراجع الجنيه الإسترليني بنسبة 0.95% للأسبوع الثاني على التوالي مدفوعًا بصعود الدولار. كما خسر الين الياباني بنسبة 1.33%، مسجلًا أول خسارة أسبوعية له في الأسابيع الثلاثة الماضية، حيث قامت الأسواق بتقييم احتمالية تخلي بنك اليابان عن سياسة أسعار الفائدة السلبية خلال الاجتماع القادم.

عملات الأسواق الناشئة

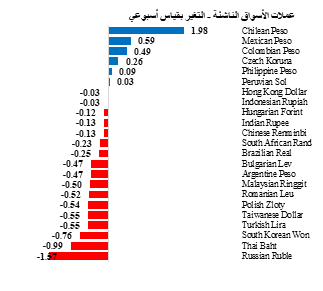

ركز المستثمرون في الأسواق الناشئة بشكل أساسي على بيانات التضخم الأمريكية الرئيسية الصادرة خلال هذا الأسبوع. وأدت بيانات كل من مؤشر أسعار المستهلك ومؤشر أسعار المنتجين الأمريكية، التي جاءت أعلى من المتوقع، إلى تراجع عملات الأسواق الناشئة مقابل الدولار، مما يشير إلى احتمالية إبقاء بنك الاحتياطي الفيدرالي على أسعار الفائدة عند مستوى مرتفع لفترة أطول من المتوقع. ونتيجة لذلك، تراجع مؤشر مورجان ستانلي لعملات الأسواق الناشئة EM MSCI بنسبة 0.17%، مسجلًا أسوأ أداء أسبوعي له في شهرين.

تباين أداء عملات الأسواق الناشئة التي يتتبعها مؤشر بلومبرج خلال تداولات هذا الأسبوع.

كان البيزو التشيلي (+1.98%) العملة الأفضل أداءً، حيث راهنت الأسواق على أنه نتيجة لضعف العملة وارتفاع التضخم بشكل غير المتوقع، سيدفع ذلك البنك المركزي التشيلي إلى إبطاء وتيرة الخفض لأسعار الفائدة. ومن ناحية أخرى، ارتفعت أسعار النحاس، والتي تمثل الصادرات الرئيسية للبلاد، بنسبة 5.86%، مسجلة أفضل أداء أسبوعي له منذ يناير 2023. وجاء البيزو المكسيكي (+0.59%) في المرتبة الثانية، حيث وصل إلى أفضل مستوى له منذ عام 2015 خلال هذا الأسبوع. كما لا تزال الأسواق تتوقع بأن يبدأ البنك المركزي في خفض أسعار الفائدة خلال هذا الأسبوع ولكن بوتيرة بطيئة حتى لا يدفع البيزو للهبوط.

تعتبر معدلات الفائدة الحقيقية بالمكسيك هي الأعلى ضمن دول أمريكا اللاتينية، وهو السبب الرئيسي لأدائها القوي في الآونة الأخيرة. ومن ناحية أخرى، كان الروبل الروسي (-1.57%) هو أسوأ العملات أداءً بسبب التوقعات المتزايدة بشأن خفض الاحتياطي الفيدرالي لأسعار الفائدة رغم صدور بيانات التضخم الأمريكية التي جاءت أعلى من المتوقع. وكان البات التايلندي (-0.99%) ثاني أسوأ العملات أداءً، حيث تراجعت العملة على خلفية ارتفاع معدل التضخم الأمريكي أيضًا.

أسواق الأسهم

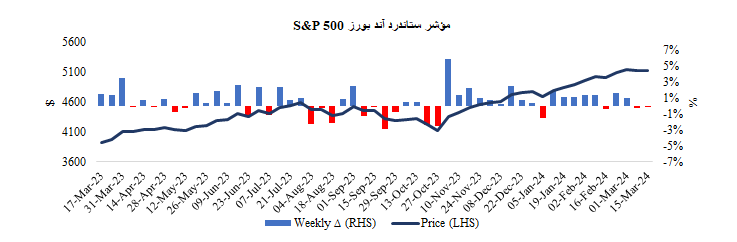

انخفضت الأسهم الأمريكية للأسبوع الثاني على التوالي، حيث قلصت الأسواق بشكل كبير تسعيرها لخفض أسعار الفائدة على مدار العام بعد صدور بيانات التضخم. وتراجعت معظم الأسهم الأمريكية بقيادة قطاع التكنولوجيا وأسهم الشركات الكبرى، وذلك بعدما أشارت بيانات مؤشر أسعار المستهلكين وبيانات مؤشر أسعار المنتجين إلى أن التضخم أكثر قوة مما كان متوقعًا، كما سلطت الضوء على احتمالية استمرار بنك الاحتياطي الفيدرالي في الابقاء على سياسته النقدية التشديدية لفترة أطول من المتوقع.

انخفض مؤشر ستاندرد آند بورز S&P 500 بنسبة 0.13% خلال الأسبوع، وذلك للأسبوع الثاني على التوالي. وتباين أداء القطاعات المدرجة ضمن المؤشر، حيث ارتفعت خمسة قطاعات من أصل أحد عشر قطاعًا، وعلى رأسهم قطاع الطاقة الذي حقق مكاسب كبيرة.

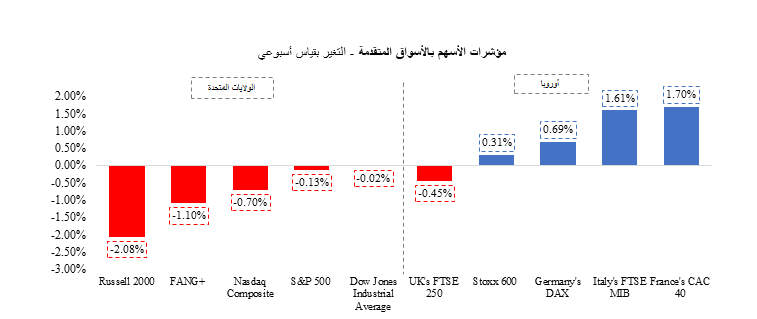

وعلى صعيد مؤشرات قطاع التكنولوجيا، انخفض مؤشر ناسداك المركب Nasdaq Composite ومؤشر فانج بلس +FANG بنسبة 0.70% و1.10% على التوالي. كما شهد مؤشر داو جونز الصناعي لأسهم الشركات الكبرى Dow Jones Industrial Average تغييرات طفيفة، حيث انخفض بنسبة 0.02% فقط، بينما سجل مؤشر راسل 2000 Russellللشركات ذات القيمة السوقية الصغيرة أداء أضعف من نظرائه، حيث انخفض بنسبة 2.08%. وتراجعت التقلبات بشكل طفيف مع انخفاض مؤشر VIX لقياس تقلبات الأسواق بمقدار 0.33 نقطة ليصل إلى 14.41، أي أعلى قليلًا من متوسطه البالغ 13.76 نقطة منذ بداية العام وحتى تاريخه.

وعلى النقيض، ارتفعت الأسهم الأوروبية، حيث أشار العديد من أعضاء البنك المركزي الأوروبي إلى وجود علامات تدعم خفض أسعار الفائدة هذا العام.. على الرغم من إشارة معظم أعضاء البنك المركزي الأوروبي إلى أنه من المرجح خفض أسعار الفائدة في يونيو بدلًا من أبريل، إلا أن هناك اثنين من الأعضاء سلطوا الضوء على أنه تم استيفاء بعض المتطلبات الأساسية لخفض أسعار الفائدة عدة مرات هذا العام، مما يوضح للأسواق أن البنك المركزي الأوروبي يسير على الطريق الصحيح لبدء دورة تيسير السياسة النقدية هذا العام. وارتفع مؤشر Stoxx 600 بنسبة 0.31% على مدار الأسبوع، ليستقر عند أعلى مستوى له على الإطلاق. كما تفوق أداء مؤشرات الأسهم الإقليمية الأخرى، حيث ارتفع مؤشرات CAC 40 الفرنسي (+1.70%)، وFTSE MIB الإيطالي (+1.61%)، وDAX الألماني (+0.69%)، بينما خسر مؤشر FTSE 250 البريطاني (-0.45%).

أسهم الأسواق الناشئة

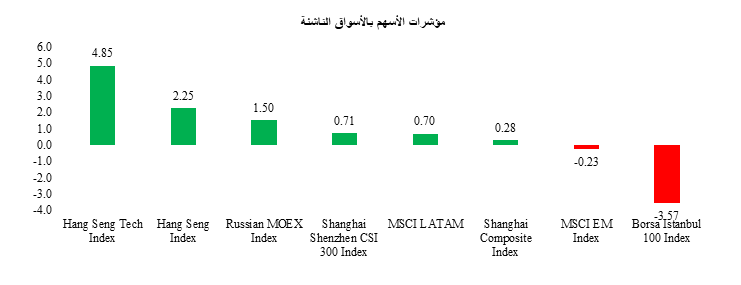

على الرغم من تراجع مؤشر مورجان ستانلي لأسهم الأسواق الناشئة EM MSCI بنسبة 0.23% خلال هذا الأسبوع، إلا أن المؤشرات الإقليمية الأخرى قد ارتفعت بنسبة 0.23%. وفي الصين، أدت التقييمات المنخفضة للأسهم وحالة التفاؤل بشأن تعزيز الحكومة الصينية للنمو الاقتصادي إلى ارتفاع مؤشري شنغهاي المركب Shanghai Composite وشنغهاي شنتشن CSI 300 بنسبة 0.28% و0.715% على التوالي. كما تحسن معدل الطلب على الأسهم الصينية مع زيادة طلب المستهلكين خلال عطلة رأس السنة القمرية الجديدة.

ارتفعت المؤشرات الصينية أكثر بحلول نهاية الأسبوع بالرغم من إعلان بنك الشعب الصيني يوم الجمعة عن خفض معدلات الفائدة على تسهيلات إقراض جديدة لمدة عام بمعدل أقل من المتوقع، مما يؤدي إلى تراجع نسبة القروض المقدمة من البنوك التجارية بأكثر من المتوقع. وفي هونج كونج، أدى ارتفاع قطاع التكنولوجيا لصعود مؤشر هانج سنج Hang Seng ومؤشر هانج سنج للأسهم التكنولوجية Hang Seng Tech بنسبة 2.25% و4.85% بالترتيب.

وعلى أساس فني، دخل مؤشر هانج سنج للأسهم التكنولوجية Hang Seng Tech منطقة السوق المنتعشة، حيث ارتفع بأكثر من 20% عن المستويات المنخفضة التي سجلها في شهر يناير. وفي أمريكا اللاتينية، ارتفع مؤشر مورجان ستانلي لأسهم الأسواق الناشئة بأمريكا اللاتينيةLATAM بنسبة 0.70%، ليوقف سلسلة الخسائر التي دامت لثلاثة أسابيع. وجاءت المكاسب نتيجة ارتفاع أسعار السلع الأساسية مثل النحاس والنفط، مما أدى إلى زيادة الطلب على الأسهم ذات الصلة.

الذهب

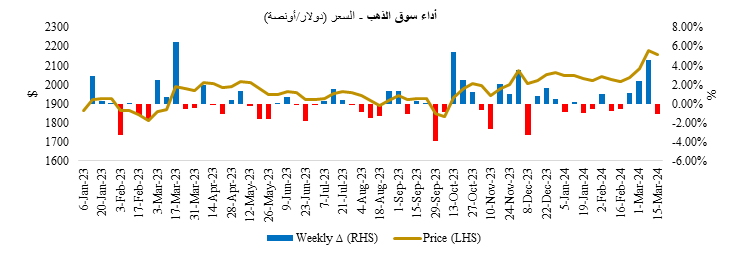

انخفضت أسعار الذهب بنسبة 1.06%، لتنهي تداولات الأسبوع عند 2،155.90 دولار للأونصة، مسجلة أول انخفاض لها منذ أربعة أسابيع.

النفط

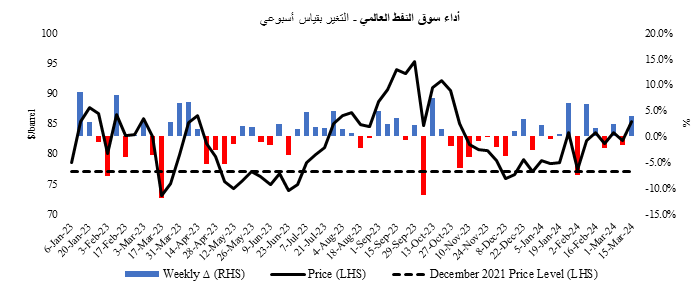

قفزت أسعار النفط بنسبة 3.97% لتصل إلى 85.34 دولارًا للبرميل، نتيجة لانخفاض حجم المعروض، إلى جانب ارتفاع التوقعات لاستهلاك النفط على مستوى العالم. وفيما يتعلق حجم المعروض، أظهرت بيانات إدارة معلومات الطاقة الأمريكية، الصادرة يوم الأربعاء، أن مخزونات الخام الأمريكية انخفضت بمقدار 1.536 مليون برميل الأسبوع الماضي، متحدية التوقعات بزيادة قدرها 1.338 مليون برميل.

كان هذا أول انخفاض منذ سبعة أسابيع، ليؤكد على ما أظهرته البيانات الصناعية الصادرة عن معهد النفط الأمريكي يوم الثلاثاء. علاوة على ذلك، أدت هجمات الطائرات المسيرة الأوكرانية على منشآت التكرير الروسية إلى نشوب حريق في أكبر مصفاة تابعة لشركة روسنفت، مما زاد من المخاوف بشأن معدلات الانتاج. وفيما يتعلق بالعرض أيضًا، قامت وكالة الطاقة الدولية بتعديل توقعاتها لهذا العام، لتشير إلى عجز طفيف بدلًا من الفائض في إنتاج النفط. وفي الوقت نفسه، ومن جانب معدلات الطلب، رفعت وكالة الطاقة الدولية توقعاتها للطلب العالمي على النفط لعام 2024 إلى 1.3 مليون برميل يوميا من التقدير السابق البالغ 1.2 مليون برميل يوميا.