أهم تطورات الأسواق العالمية من 29 ديسمبر 2023 حتى 5 يناير 2024

نرصد بالأرقام والتحليل، خلال السطور القادمة، اليوم الخميس، نشرة دورية مختصرة؛ للتوعية بأهم تطورات الأسواق العالمية خلال الفترة من 29 ديسمبر 2023 حتى 5 يناير 2024.

الأسواق العالمية

ارتفعت عوائد سندات الخزانة بينما تراجعت الأسهم في الأسواق العالمية، حيث تأثر كلاهما بزيادة شكوك الأسواق حول حجم الخفض المتوقع لأسعار الفائدة من قبل بنك الاحتياطي الفيدرالي خلال هذا العام إلى جانب صدور تقرير الوظائف لشهر ديسمبر والذي أشارت بياناته إلى أن سوق العمل الأمريكي لا يزال صلبًا.

وعلى صعيد العملات، شهد مؤشر الدولار أول ارتفاع أسبوعي له في أربعة أسابيع. وفي نفس الوقت، حققت أسعار النفط مكاسب على خلفية تصاعد التوترات في الشرق الأوسط مع توقف الإنتاج بأحد أكبر حقول النفط في ليبيا. كما تترقب الأسواق حاليًا صدور بيانات مؤشر أسعار المستهلك الأمريكي المقرر صدوره يوم الخميس.

تحركات الأسواق

سوق السندات

ارتفعت عوائد سندات الخزانة الأمريكية، خاصة سندات الخزانة طويلة الأجل، خلال أسبوع التداول القصير على خلفية تزايد الشكوك بشأن إحجام الاحتياطي الفيدالي عن تيسير السياسة النقدية خلال الربع الأول من عام 2024، حيث أشار محضر اجتماع اللجنة الفيدرالية للسوق المفتوحة خلال شهر ديسمبر بأن صانعي السياسات لا يرون وجود حاجة ملحة لخفض أسعار الفائدة.

علاوة على ذلك، جاء عدد الوظائف في الولايات المتحدة، ومؤشر معدل البطالة، ومؤشر متوسط الأجور في الساعة أقوى مما كان متوقعًا خلال شهر ديسمبر، مما أدى إلى ارتفاع عوائد سندات الخزانة الأمريكية قبل أن تعكس بعضًا من خسائرها عقب صدور بيانات مؤشر أسعار القطاع الخدمي الصادر عن معهد إدارة الموارد الأمريكي، والذي تراجع في ديسمبر بشكل أسرع من المتوقع.

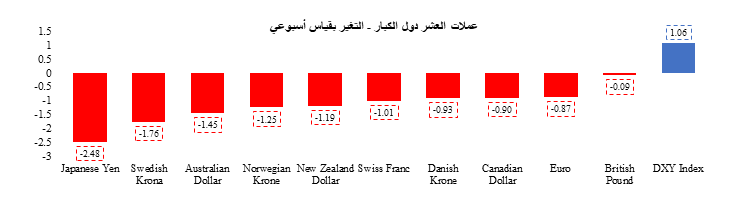

عملات الأسواق المتقدمة

حقق مؤشر الدولار أعلى مكاسب له بقياس أسبوعي منذ نهاية شهر يوليو، حيث ارتفعت العملة بنسبة 1.06%، بعد أن اتجه المتداولون إلى تقليص تسعيرهم لخفض أسعار الفائدة من قبل الاحتياطي الفيدرالي الأمريكي، إلى جانب تزايد الطلب على أصول الملاذ الأمن خلال هذا الأسبوع في الأسواق العالمية.

ومن الجدير بالذكر أن مؤشر الدولار ارتفع قبل صدور محضر اجتماع اللجنة الفيدرالية للسوق المفتوحة هذا الأسبوع، إلا أنه تراجع بعد صدور محضر الاجتماع، حيث أشار صانعو السياسات إلى مخاوفهم من وجود مخاطر على الاقتصاد إذا تم الإبقاء على السياسة النقدية المشددة لفترة طويلة.

ومن ناحية أخرى، تراجع كل من اليورو والجنيه الإسترليني بنسبة 0.87% و0.09% على التوالي على خلفية صعود الدولار. وجاء تراجع اليورو مدفوعًا بوجود توقعات في مطلع هذا الأسبوع بتراجع التضخم في أوروبا، حيث أظهرت المؤشرات الصادرة عن مدن بألمانيا تباطؤ ضغوط الأسعار في الأسواق العالمية.

ومع ذلك، تلاشت هذه التوقعات سريعًا مع تسارع مؤشر أسعار المستهلك بأوروبا الصادر بالقرب من نهاية هذا الأسبوع. وعلى صعيد الجنيه الإسترليني، شهدت العملة تراجعًا طفيفًا، حيث أدى الطلب القوي للشركات على الجنيه الإسترليني وارتفاع مؤشر مديري المشتريات بقطاع الخدمات الصادر عن مؤسسة ستاندرد آند بورز بشكل مفاجئ إلى صعود العملة خلال عدة جلسات تداول.

وختامًا، انخفض الين الياباني بشكل حاد مقارنًة بأداء أقرانه من مجموعة العشر دول الكبار، حيث تراجع بنسبة 2.48% ليسجل أسوأ انخفاض أسبوعي له منذ نهاية شهر أغسطس 2022. وانخفض الين مع تراجع توقعات خفض الاحتياطي الفيدرالي لأسعار الفائدة، مما سلط الضوء على اتساع الفارق بين السياسات النقدية لبنك الاحتياطي الفيدرالي وبنك اليابان.

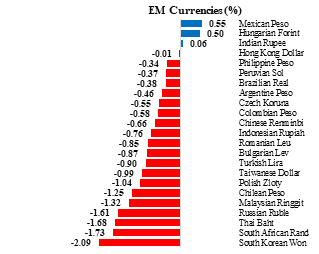

عملات الأسواق الناشئة

تراجع مؤشر مورجان ستانلي لعملات الأسواق الناشئة MSCI EM بنسبة 0.69%، ليسجل أسوأ أداء أسبوعي له منذ سبتمبر 2023، حيث انتعش الدولار مع تصاعد الشكوك بشأن خفض بنك الاحتياطي الفيدرالي لأسعار الفائدة في وقت مبكر من عام 2024.

انخفضت معظم عملات الأسواق الناشئة التي يتتبعها مؤشر بلومبرج خلال تعاملات الأسبوع.

كان الوون الكوري الجنوبي (-2.09%) أسوأ العملات أداءً، ليسجل أكبر خسائره بقياس أسبوعي منذ أغسطس 2023، حيث أصبح تراجع التكهنات بقيام بنك الاحتياطي الفيدرالي بخفض أسعار الفائدة في أوائل شهر مارس القادم هو السبب الرئيسي في الخسائر التي يتكبدها الوون في الأسواق العالمية.

ومن ناحية أخرى، تزايدت المخاوف من حدوث اضطرابات سياسية بعد تعرض زعيم حزب المعارضة الرئيسي في كوريا الجنوبية للطعن في رقبته.. وجاء الراند الجنوب أفريقي (-1.73%) في المرتبة الثانية، مما يعكس مخاوف الأسواق الناشئة من احتمالية الإبقاء على أسعار فائدة البنك الفيدرالي دون تغيير لفترة أطول من المتوقع.

ومن ناحية أخرى، كان البيزو المكسيكي (+0.55%) العملة الأفضل أداءً هذا الأسبوع، حيث ارتفعت العملة للأسبوع الرابع على التوالي بعدما سلط محضر اجتماع البنك المركزي المكسيكي لشهر ديسمبر الضوء على استمرار تحديات التضخم، محذرًا من الاندفاع نحو خفض أسعار الفائدة في عام 2024.

كان الفورنت المجري (+0.50%) ثاني أفضل العملات أداءً، حيث أظهرت البيانات الأولية أن البلاد تمكنت من تحقيق أكبر فائض في الميزان التجاري (1،870.79 مليون دولار) منذ صدور القراءة لأول مرة في عام 2001.

أسواق الأسهم

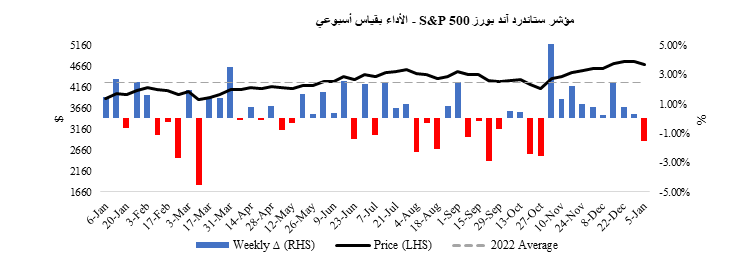

أنهت مؤشرات الأسهم الأمريكية أسبوع التداول القصير على خسائر وسط تراجع تسعير الأسواق لقيام الاحتياطي الفيدرالي بخفض أسعار الفائدة في عام 2024، خاصة بعد أن أشار محضر اجتماع اللجنة الفيدرالية للسوق المفتوحة الي عدم وجود دافع بين صانعي السياسة لخفض أسعار الفائدة بشكل سريع على الرغم من تزايد ثقتهم بأن التضخم أصبح تحت السيطرة.

علاوة على ذلك، ساهم تقرير الوظائف الأمريكي لشهر ديسمبر - الصادر في يوم الجمعة - والذي أشار إلى صلابة سوق العمل الأمريكي، في التحول الذي شوهد في تسعير الأسواق لخفض الفائدة، مما أدى إلى تراجع مؤشرات الأسهم. وبالتالي، أنهى مؤشر ستاندرد آند بورز S&P 500 تداولات الأسبوع على انخفاض بنسبة 1.52%.

شهدت عشرة قطاعات مدرجة بالمؤشر خسائر بقيادة قطاعي تكنولوجيا المعلومات والسلع الاستهلاكية الكمالية، حيث خسرا نحو 4.32% و4.06% على التوالي.. ويتداول مؤشر ستاندرد آند بورز S&P 500 حاليًا عند معدلات تقل عن أعلى مستوياته على الاطلاق خلال العام الماضي، بنحو 2.07%.

أما فيما يتعلق بقطاع التكنولوجيا، فقد سجل كل من مؤشر ناسداك المركب Nasdaq Composite ومؤشر +FANG للشركات التكنولوجية الكبرى أداءً ضعيفًا حيث هبطا بنسبة 3.25% و3.46% بالترتيب، كما سجل مؤشر ناسداك المركبNasdaq Composite أول انخفاض بقياس أسبوعي له منذ عشرة أسابيع.

ومن ناحية أخرى، تراجع كل من مؤشر Russell 2000 للشركات ذات القيمة السوقية الصغيرة ومؤشر داو جونز الصناعيDow Jones بنسبة 3.75% و0.59% على التوالي، حيث سجل مؤشر داو جونز الصناعيDow Jones أول انخفاض أسبوعي له منذ عشرة أسابيع. وفيما يتعلق بقياس تذبذب الأسواق، فقد ارتفع مؤشر VIX لقياس تقلبات الأسواق بمقدار 0.90 نقطة ليصل إلى 13.35 نقطة، أي أقل من متوسطه البالغ 16.80 نقطة لعام 2023.

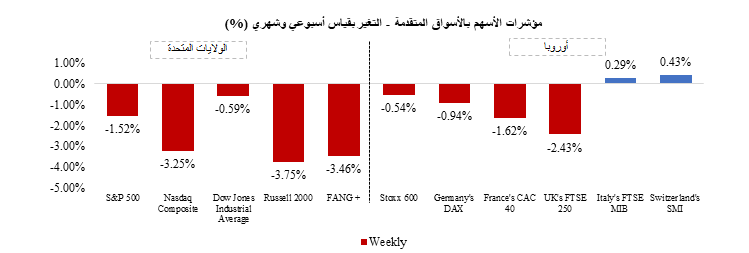

أنهت مؤشرات الأسهم الأوروبية تداولات هذا الأسبوع على انخفاض.. حيث تراجع مؤشر STOXX 600 بنسبة 0.54% لأول مرة منذ ثمانية أسابيع. كما سجل 13 قطاعًا من أصل 20 قطاعًا مدرجين بالمؤشر خسائر، بقيادة قطاع التجزئة (-4.84%) وقطاع المنتجات والخدمات الاستهلاكية (-4.26%).

تباين أداء مؤشرات الأسهم الأخرى، حيث صعد مؤشر FTSE MIB الإيطالي (+0.29%)، في حين تراجع مؤشر DAX الألماني (-0.94%)، وكذلك مؤشر FTSE 250 البريطاني (-2.43%)، ومؤشر CAC 40 الفرنسي (-1.62%).

أسهم الأسواق الناشئة

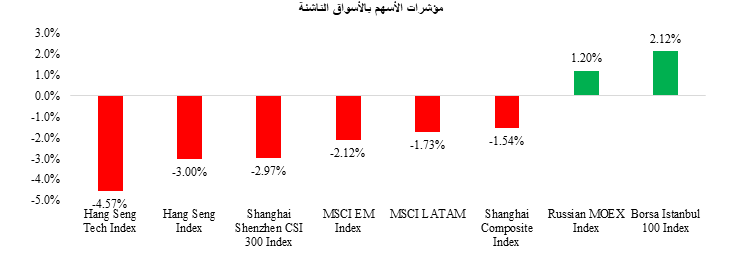

سجل مؤشر مورجان ستانلي لأسهم الأسواق الناشئة MSCI EM خسائر بنسبة 2.12%، ليسجل أسوأ أداء أسبوعي له منذ شهر سبتمبر 2023.. وكانت أسهم الأسواق الناشئة قد خسرت على خلفية تراجع التكهنات حول حدوث تحول سريع في السياسات النقدية لبنك الاحتياطي الفيدرالي خلال عام 2024.

جاءت الخسائر واسعة النطاق، حيث هبط كل من مؤشر شنغهاي المركبShanghai Composite الصيني ومؤشر Shanghai Shenzhen CSI 300 index في آسيا بنسبة 1.54% و2.97% بالترتيب، حيث سجل مؤشر شنغهاي Shanghai Shenzhen CSI 300 index أسوأ أداء أسبوعي له منذ شهر أكتوبر 2023.

ومن الجدير بالذكر أن البيانات الصينية أشارت أن قطاع الصناعات في البلاد قد انكمش خلال شهر ديسمبر بوتيرة أسرع من المتوقع في الأسواق العالمية، مما يعكس ضعف معدل الطلب على السلع المنتجة محليًا. بالإضافة إلى ذلك، خسر كل من مؤشر هانج سنج Hang Seng ومؤشر هانج سنج لأسهم التكنولوجيا Hang Seng Tech بنسبة 3.00% و4.57% على التوالي.

في أمريكا اللاتينية، هبط مؤشر مورجان ستانلي لأسهم الأسواق الناشئة بأمريكا اللاتينية MSCI LATAM نحو 1.73%، مسجلًا أسوأ أداء أسبوعي له منذ شهر أكتوبر 2023.

الذهب

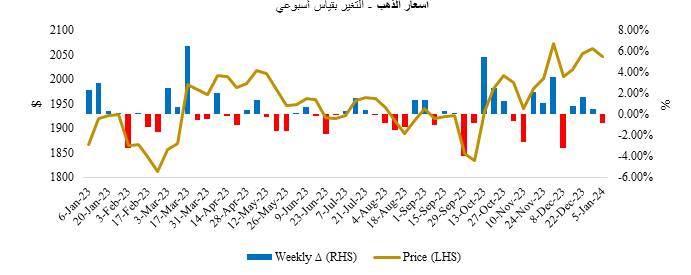

تراجعت أسعار الذهب بنسبة 0.85% على مدار الأسبوع لتستقر عند 2045.45 دولار للأونصة، لتكسر بذلك سلسة المكاسب التي دامت لثلاثة أسابيع، إلا أنه لا يزال فوق مستواه الرئيسي البالغ 2000 دولار منذ نهاية شهر نوفمبر.

تكبد الذهب معظم الخسائر خلال أول جلستي تداول بالأسبوع مع تراجع الدولار وسط تباين التوقعات بشأن مدى اقتراب الاحتياطي الفيدرالي من البدء في خفض أسعار الفائدة.

حقق الذهب مكاسب خلال أخر جلستي تداول بالأسبوع على الرغم من ارتفاع عوائد سندات الخزانة نتيجة تجدد الطلب على أصول الملاذ الأمن بعد الهجمات والانفجارات التي شهدتها إيران.

النفط

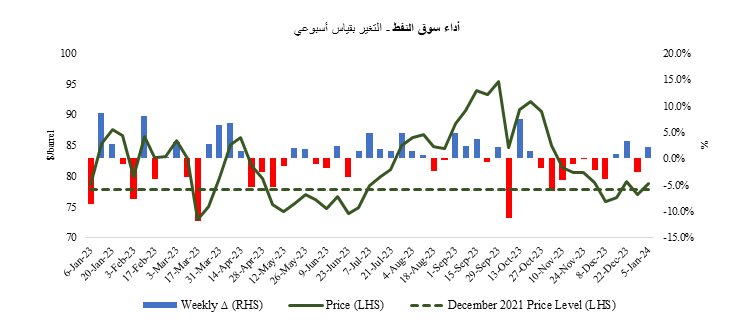

صعدت أسعار النفط بنسبة 2.23% لتستقر عند 78.76 دولارًا للبرميل، حيث أدى كل من تعليق الإنتاج بالعديد من حقول النفط في ليبيا وتصاعد التوترات في الشرق الأوسط إلى تزايد الضغوط على الأسعار.

ارتفعت الأسعار خلال جلستي الأربعاء والجمعة، حيث أدت الاحتجاجات في ليبيا إلى توقف إنتاج النفط في أكبر حقلين ينتجان ما يقرب من 300 ألف برميل من الإنتاج اليومي العالمي إلى جانب تزايد الهجمات على العراق وإيران وكذلك استمرار هجمات الحوثيين على السفن التجارية أثناء عبورها البحر الأحمر، مما يشير إلى أن إمدادات النفط قد تكون تحت التهديد.